酱酒界综合

罗佳佳

昨天 18:00

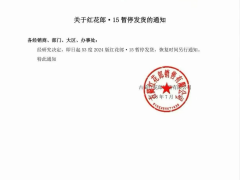

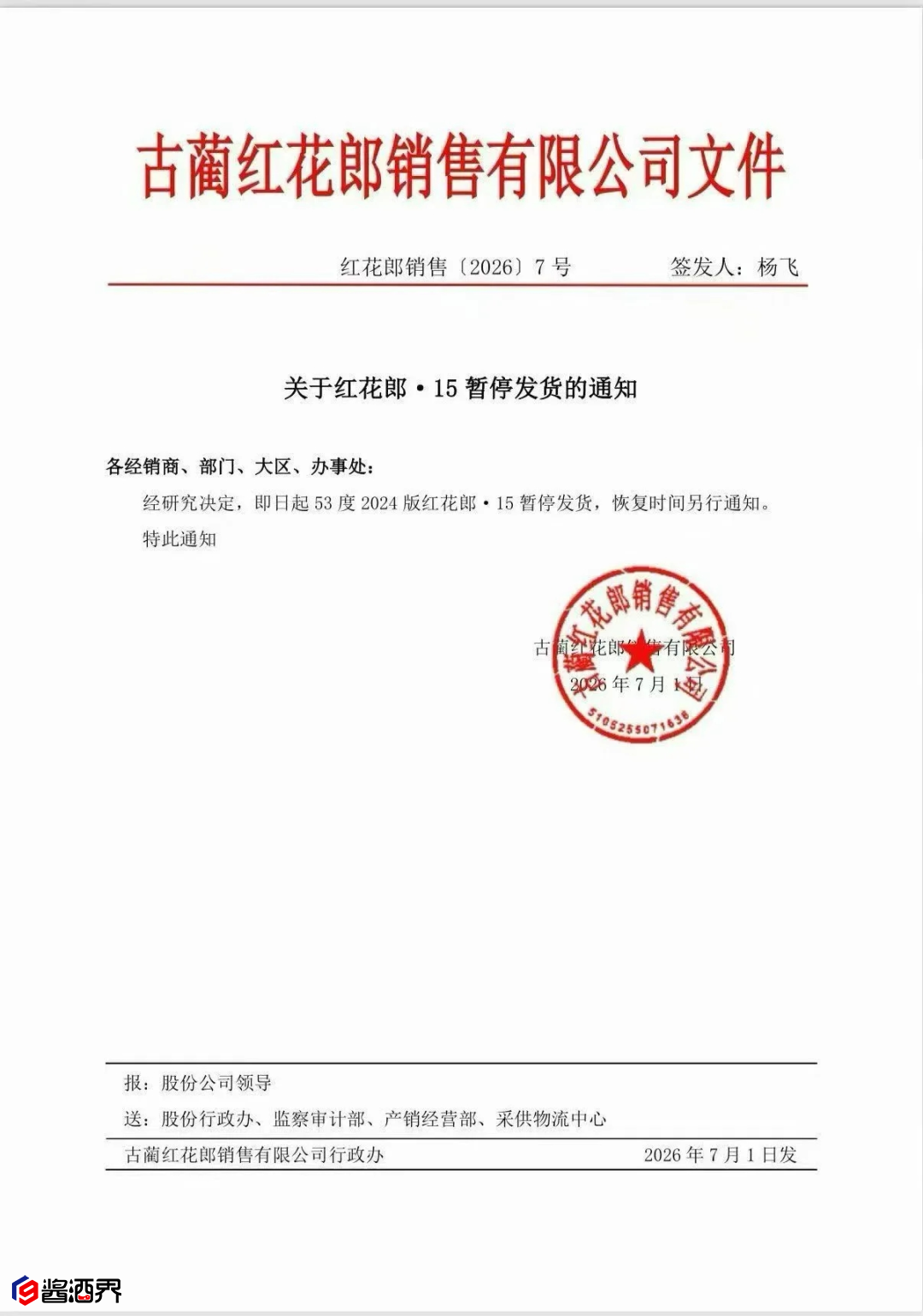

2026年7月1日,红花郎·15暂停发货。而在此前的4月1日,红花郎·10已先行停货。短短一个季度内,郎酒两大核心单品接连“刹车”,这已超出常规的“控货稳价”范畴,实为次高端白酒价格体系承压至临界点的信号。

今年3月,郎酒已对红花郎系列进行过一轮价格下调:红花郎15出厂价下调50元至439元,红花郎10降幅近25%至240元。但降价未能追上市场下跌的速度——调价后,红花郎15批价仍倒挂近90元,青花郎倒挂更是超过200元。当渠道库存积压至让厂家不敢继续发货时,停货便成了唯一的“紧急制动”。

本轮白酒调整中,300至800元次高端价格带受伤最深。高端酒有品牌护城河,百元光瓶酒属于刚需,而次高端核心的商务宴请与送礼场景则双双收缩。行业数据显示,渠道库存普遍积压5至8个月,远超正常水平,电商平台成交价甚至低于经销商拿货价。红花郎并非孤例,同价格带的剑南春、习酒1988、水井坊等均面临类似压力。问题的根源在于消费场景的结构性萎缩,而非供给过剩,因此厂家的供给端调控效果注定是短暂的。

停货并不等于涨价。在终端库存有效消化之前,价格难以真正反弹,压力仅是从厂家转移至渠道层面。行业分析人士预计,次高端价格体系的实质性修复至少需要12至18个月。对于经销商而言,当前的首要任务是审视自身的现金流状况,趁市场尚存预期时优先出货回款,而非押注后市行情。红花郎停货,或许只是次高端价格体系更大震荡的序幕。