酱酒界综合

罗佳佳

6分钟前

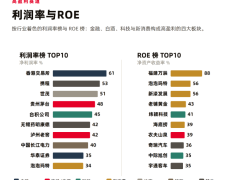

在酱酒行业格局深度调整的当下,茅台的发展态势备受瞩目。权图酱酒工作室发布的数据显示,2024 年中国酱酒产能约 65 万千升,同比下降 13.33%,但销售收入和利润仍有增长,分别同比增长 4.35%、3.19%。与之形成鲜明对比的是,贵州茅台 2024 年预计营业总收入约 1738 亿元,同比增长约 15.44%;预计归母净利润约 857 亿元,同比增长约 14.67%,远超行业平均增速。

从市场格局来看,茅台在酱酒市场的优势地位极为显著。2024 年全国酱酒 2400 亿营收中,茅台集团就占据了 1871.9 亿,剩余份额由习酒、郎酒、珍酒等头部品牌和数千家中小酱酒企业激烈角逐。在行业调整期,众多酒企和经销商面临诸多困境,如价格倒挂、库存积压,而茅台展现出强大的抗压能力,成为行业 “中流砥柱”。

不过,权图酱酒工作室研判,茅台未来三年的增长将有所放缓,预计保持在 5 - 10%。过去三年,茅台实现了 15% - 20% 的高速增长,如今发展节奏或发生改变。从量的方面分析,茅台酒从基酒到成品酒的转化率在 75 - 85% 之间,2025 - 2027 年成品酒对应的基酒是 2021 - 2023 年生产的,预计可供市场销售的供应量将提升 12 - 14%,且大概率投放到直营渠道,带来约 20% 的利润增长,但具体释放节奏取决于多方因素。

在价格层面,飞天茅台酒出厂价 1169 元的基础上继续提价面临较大困难,不过零售指导价有从 1499 元提升至 1699 元的可能性,若成功提价,未来三年利润可增加 10% 。综合量价因素,预计 2025 年茅台利润增速约为 8 - 10%,2026 年利润有望突破 1000 亿。

值得关注的是,当前酱酒市场环境正发生深刻变化。虽然酱酒消费人群仍在扩容,核心消费人群转酱趋势持续,但消费价位下移、品质认知增强、品牌消费集中等趋势明显。同时,市场竞争加剧,盲目扩产导致部分企业基酒积压、资金循环不畅。在电商百亿补贴等因素冲击下,白酒价格体系受到影响,中小品牌生存艰难。

对于茅台而言,守住价格线至关重要。权图酱酒工作室提出,2500 元是茅台价格的繁荣线,2000 元是警戒线,1500 元是生死线,未来两年飞天茅台能否守住 2000 元大关,取决于经济环境和消费市场整体表现。在消费变革的浪潮下,茅台主动调整增长速度,或有助于降低经营风险,实现可持续发展。这一增长预期的调整,也为行业发展提供了新的思考方向,未来白酒行业格局或将因此发生新的变化。